特集・チーム紹介・対談

DXで東南アジアの金融業界を効率化する

- 2022/03/25

-

今回は、Luatsu(ルーツ)との共同記事として、インドネシア・タイを中心とした事業を行う松裏さんに、海外で起業したきっかけや東南アジアの金融業界の抱える課題について伺いました。

Luatsuに掲載した記事はこちらからご覧いただけます。Luatsu版では各国での事業展開の特徴や東南アジアでのスタートアップ運営の苦労、今後の展開についてインタビューしておりますので、併せてご覧ください。

松裏 剛志(まつうら・たかし)さん

WISE EGG PTE. LTD.(CEO)高校時代から6年間アメリカに留学し、帰国後株式会社インタースペースに入社。6年ほど勤務したのち株式会社デジタルガレージに転職したが、インタースペース社の東南アジア進出に合わせ復帰。インドネシアに6年ほど駐在したのち2019年にシンガポールでWISE EGG PTE. LTD.を設立し、インドネシアやタイを中心に「MoneyDuck」を運営している。同社CEO。

WISE EGGの事業について

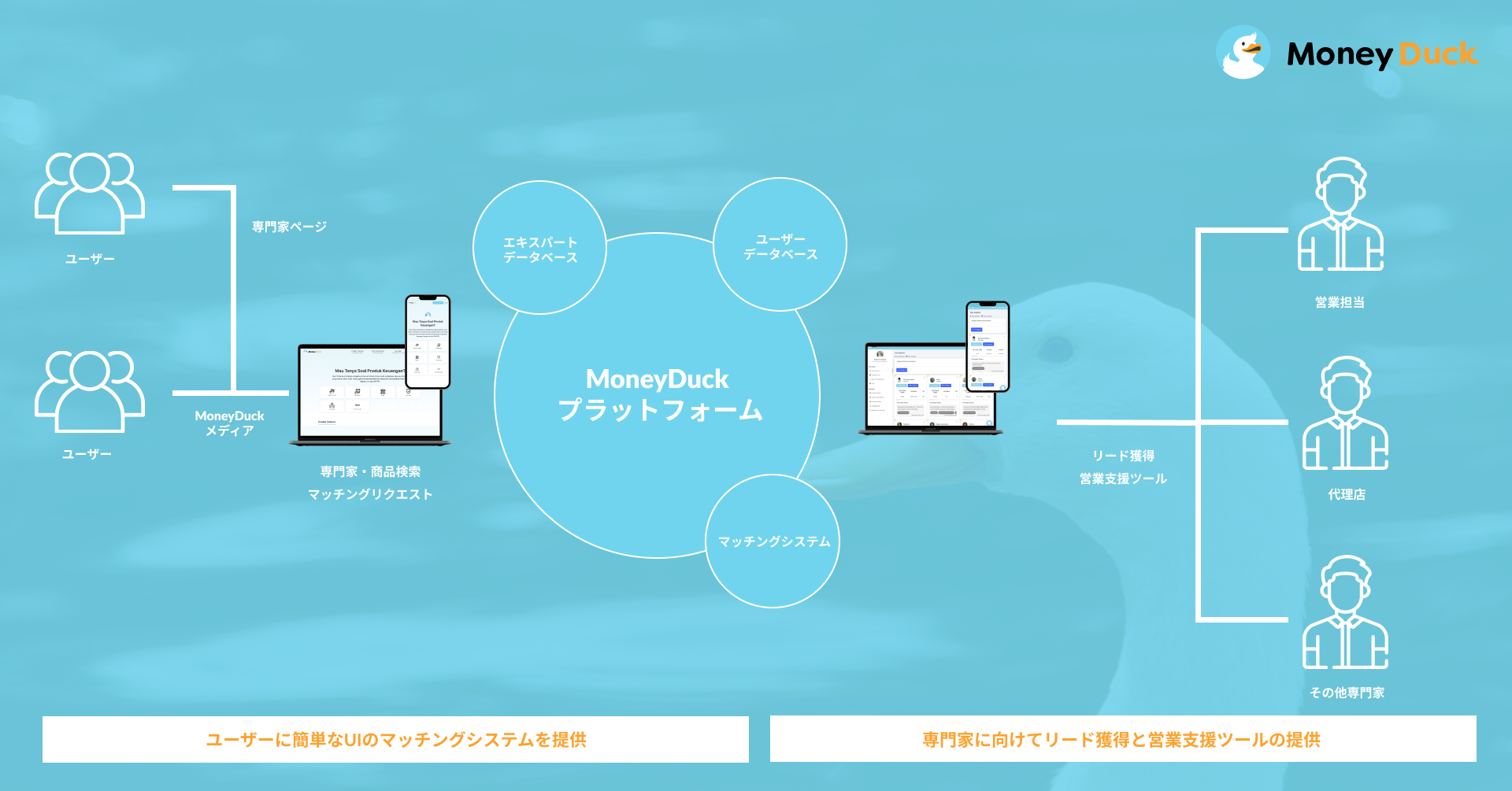

WISE EGGは東南アジアにおけるセールスDX及び金融包摂の実現を目指し、お金の専門家とお金について相談したいユーザーをつなげるマッチングプラットフォーム「MoneyDuck」を東南アジア(現在はインドネシア及びタイ)で運営しています。MoneyDuckでは、金融商品(ローン・保険・クレジットカード・その他)を取り扱っている金融機関やその代理店などに所属する営業担当や専門家を対象として、オンラインでの顧客獲得ツールを提供し、ユーザー向けには簡単なプロファイルを入力し、リアルタイムで専門家とマッチングすることができるマッチングプラットフォームを提供しています。

2021年2月にβ版をリリース後、インドネシアとタイの銀行、ローン、保険、証券会社の営業担当者を中心にMoneyDuckの「お金の専門家」としてご登録いただいており、2021年12月までの約1年間でお金の専門家とユーザーのマッチング数が10,000件を突破しました(プレスリリースはこちらからご覧いただけます)。

(図)MoneyDuckのプラットフォームの仕組み

海外で起業するまで

● そもそもなぜインドネシアで起業することになったのですか?

海外との最初の接点は学生時代で、高校生のころからシアトルに6年留学していました。アメリカでは自分の意見をしっかり主張しないと輪に入れないため、自分の意見をしっかり言うようになり、働く上で必要なスキルを身につけることができたと感じています。

日本に帰国後、インタースペースという会社で5〜6年勤務したのちに、デジタルガレージという会社に転職し部署横断型の新事業の開発に携わっていました。2012年ごろ東南アジアで一気にインターネット企業が進出し始めた時期があり、そのタイミングでご縁があって再びインタースペースで働き始め、インドネシアの代表として駐在することになりました。インタースペースはフィリピンを除く東南アジア主要5か国への進出を果たしたのですが、その立ち上げのサポートを行ったり、各国の戦略のとりまとめをしたりしていました。

たまたまインターネット業界が東南アジアに進出し始めた、というのがそもそも私が東南アジアで働くようになったきっかけですね。

ちょうど私がインドネシアで駐在を始めた2013年ごろに東南アジアではすでにスタートアップが盛んになっており、自然と自分もいつか東南アジアでチャレンジしたい!と思うようになりました。同時に、東南アジア各国の状況を知るうちに、東南アジアで最も伸びるマーケットはインドネシアしかないと感じていました。

● 日本で起業するという選択肢を選ばなかったのはなぜですか?

私が起業した時点ですでにインドネシア駐在6年目になっており、日本でどのようなサービスが求められているのかも把握できていないし、日本での人脈も減っているという状況でした。またインタースペースでの駐在期間中に、会社としては足跡を残せたが自分自身としては足跡を残せていないなという気持ちがあり、もう少しここで頑張りたいという思いがありました。加えて、ビジネスにおいて日本の閉鎖性のようなものを感じていて、もっとグローバルに活躍したい!という思いが強くあったことも東南アジアで起業しようと思った理由の一つです。

● 海外で事業を展開することのメリットと課題を教えてください。

まずメリットとして、法令や規制が国によって異なるので、日本だとできないことも海外だとできる場合があります。どの国ではなにができるのか、何が規制されているのか知ることが必要なので司法を学ぶ機会も増えました。また、先ほども述べたように日本の閉鎖性というか、グローバル性の弱さを乗り越えることができるのも海外で事業展開をすることの一つのメリットですね。東南アジアは言語が多様で難しいという印象がありますが、英語を使いながら複数の国でうまく事業を形にできています。ただし、不正などを防ぐためにも、重役には現地語も英語もできる信頼できる人材を採用することは必要だと思います。

デメリットにはまず、経営者同士の横のつながりがほとんどないことが挙げられます。さらに、海外には「日本人なら大丈夫、信頼できるだろう」という日本人ブランドのようなものがあると想像されている方もいらっしゃるかと思いますが、実際には日本人であることのアドバンテージは今はもうほとんどありません。

現在の事業に至った経緯

● なぜ「MoneyDuck」の事業を始めようと思ったのでしょう。

実際住んでみて、東南アジアでの金融商品の営業には課題がたくさんあるなと思っていました。まず現地での営業は、金融機関がショッピングモールなどでブースを開いての営業や、ビルや会社への飛び込みの営業、そしてどこから入手したかわからない電話番号リストへの電話での営業が中心です。また、Facebookのマーケットプレイスなどにオークション感覚で金融商品を出品しているエージェントもあります。はたして需要があるのかがわからないユーザーに手当たり次第にアピールする営業方法はとても効率が悪いです。

ちなみに、このような金融営業の顧客獲得活動はGoJekやGrabがローンチされる前の状況と似ています。GoJekやGrabがローンチされる前のバイクタクシードライバーは道端で待機をしながら顧客に呼びかける顧客獲得活動を行っていました。空き時間も多く、携帯でチャットをしているドライバーもよく見かけました。しかし、GoJekやGrabがローンチされてからはドライバーの生産性は上がり、所得も上がったと思います。

最近ではデジタルマーケティングに力を入れている企業もありますが、ユーザーのインターネットリテラシーが低いゆえに、実際にはあまり効果が出ていないように感じられます。詐欺の増加もSNS上でのユーザーの獲得につながらない一つの原因です。

● 相談するユーザー側にもニーズはあるのでしょうか。

はい、東南アジアの金融リテラシーは日本に比べて圧倒的に低く、金融についてあまり理解できていないユーザーが多いです。また書類に何を書いたらいいのかわからず書類が届いても記入を放棄してしまうユーザーも多く、金融商品の申し込みをしてから実際に審査に通り契約に至る割合は日本では約40%なのに対し、東南アジアではわずか5%程度です。また、特にインドネシアにおいてはややめんどくさがりな人が多く、わからないことを自分で調べるという動きがないことや、書類作成が途中でめんどくさくなってしまうこともユーザーの問題に挙げられます。

このようなユーザーの商習慣は金融だけではなく、ECコマースでもよく見かけられます。日本ではAmazonなどで商品詳細を確認して、ワンクリックで購入しますが、東南アジアのユーザーはセラーと直接、チャットをして既に記載してある商品詳細の情報を確かめながら購入を行います。

同じように、金融商品を購入したいユーザーもきちんと専門のスタッフから直接説明を受けたいと思っていますが、実際はなかなかユーザーが自分から専門のスタッフにアプローチできる方法がありませんでした。

WISEE EGG(MoneyDuck)の事業

● このような状況に対して、MoneyDuckがどのような仕組みで解決していくのでしょうか。

まずお金に関する相談をしたいユーザーにいくつかの質問に答えてもらい、ユーザーのプロフィールを作成します。ユーザーの相談は口座開設やクレジットカードの契約、ローン・投資の相談、債務整理の相談など多岐に及びます。ユーザーのプロフィール情報をMoneyDuckに登録している金融機関の営業担当者にリアルタイムで提供し、アプローチしたいユーザーを選んでマッチングのリクエストを送ります。ユーザーが金融機関の営業担当者のマッチングのリクエストを承認することでマッチングが成立します。金融機関側の専門家としては、銀行系(口座開設・クレジット・ローン等全般)のみならず、保険の代理店や投資系のプロにも参加してもらっています。また、借金整理など債務整理の相談をしたいユーザー向けに、弁護士の方も登録されています。

マッチングが成立するとユーザーと専門家は1対1でチャットを始めることができ、またこのタイミングでユーザーの電話番号も公開され電話での相談も可能になります。

金融機関側にとっては、ユーザーのプロフィールを読んだうえでのアプローチを行うことで実際に契約につながりそうなリードの獲得が可能になり、効率的な営業につながります。

インドネシアを中心としてビジネスを行う予定ですが、リテラシーなどが進んでいて、かつユーザーが確実にお金を払ってくれる傾向のあるタイで安定した収益を挙げリスクヘッジをしつつ、インドネシアのマーケットで売り上げを大きく伸ばしていくという経営戦略を取っています。

● 実際、どのようなユーザーが多いですか?また、このようなシステムを使うことのできる人は多いのですか?

ユーザーはだいたい月収5〜7万の中流層が多いです。ユーザーの90%はスマートフォンからアクセスしています。東南アジアでは家にPCやネット回線がないことが多いですが、スマートフォンは国民のほとんどが使いこなせるので、我々のサービスにもユーザーはスマートフォンからアクセスすることがほとんどです。

● 金融機関側がお金を払う仕組みだと思いますが、どういう目的で、どのようにお金を払うのでしょうか。

MoneyDuckではまさにいまマネタイズの準備をしています。

保険代理店など個人営業の方にはポイントを購入してもらい、ユーザーのプロフィールをクリックするとポイントが減る仕組みです。足りなくなったらまたポイントを買ってもらいます。大きな金融機関はMoneyDuckと契約を結ぶ形にして、希望された分のアカウントを発行し、代金はまとめて支払ってもらう形にしています。

私はマネタイズをしても金融機関側の登録が解除されることはないと考えています。

まず、マネーダックを使うことでアプローチの対象をかなり絞ることができ、これまでの非効率的な営業以上に収益を挙げられるエージェントが多いからです。また、最近は詐欺の増加でユーザーがSNSや電話での営業を信用しなくなってきているのですが、MoneyDuckでは金融機関の担当者の顔やプロフィールが見えるのでユーザーからの信頼を得やすいというのも当サービスを利用する一つのメリットです。

MoneyDuckでは詐欺業者の侵入を防ぐために、eKYC(電子上での本人確認)というシステムを用いて身分証明書の認証を求める制度を作る予定です。このシステムが軌道に乗れば金融機関との契約もスムーズになり、ビジネスの拡大スピードを加速できます。

● 採用情報

現在、WISEEGGにはシンガポールとタイに支社があり、インドネシアの設立を準備している段階です。日本でも開発拠点を持っており、そこで日本人のシステム開発者と将来的にはインターンを採用する予定です。エンジニアはインターン生も含めて募集しています。

興味のある方はこちらから詳細をご確認いただけます。

● Luatsu版を読む

本インタビューは、Luatsu(ルーツ)との共同で行っています。各国での事業展開の特徴や東南アジアでのスタートアップ運営の苦労、今後の展開についての具体的な内容はこちら。